新年刚过,支付圈的整顿风波是一茬接一茬,近日,央行又有多地分行公布了行政处罚公示信息,同一天挂出两张罚单,随行付和快付通,两家都是持牌的老牌支付机构,双双被罚。虽然不是啥新鲜事,但这回罚单里透出来的信号,值得拿出来聊聊。

咱们一个一个说。

随行付这回栽在了“商户管理”上

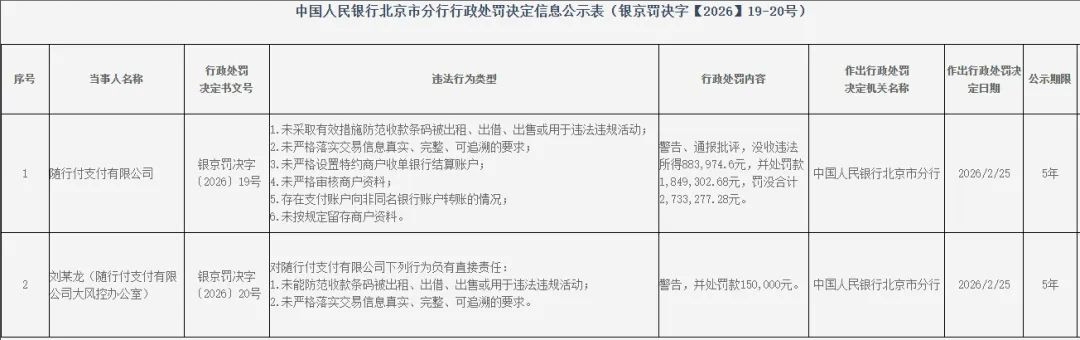

先看随行付。央行北京分行开出的罚单显示,随行付被警告、通报批评,没收违法所得加罚款,加起来273.33万元 。

说实话,两百多万的罚单在业内不算高,但仔细看违规行为,基本都是老生常谈、却又屡查屡犯的“基本”问题。

罚单具体涉及违规行为类型如下:

1.未采取有效措施防范收款条码被出租、出借、出售或用于违法违规活动;

2.未严格落实交易信息真实、完整、可追溯的要求;

3.未严格设置特约商户收单银行结算账户;

4.未严格审核商户资料;

5.存在支付账户向非同名银行账户转账的情况;

6.未按规定留存商户资料。

一共六条,条条都指向商户管理和反洗钱合规这两条红线 。

更值得注意的是,这次不仅公司挨罚,时任大风控办公室的刘某龙也被警告并处15万元罚款,原因是“对未能防范收款条码被违规使用、未严格落实交易信息真实完整可追溯的要求负有直接责任” 。这就是典型的“双罚制”——公司犯错,管风控的人一样跑不掉。

说起随行付,也算是支付圈的老兵了。2011年成立,2012年就获得支付牌照,业务范围原本覆盖互联网支付、移动电话支付和银行卡收单,现在按照新规调整为“储值账户运营Ⅰ类、支付交易处理Ⅰ类”,只是在吉林、辽宁、浙江、福建、黑龙江这几个地方不能做收单业务 。

快付通被罚超127万,20%股权还在挂牌

再来看快付通。央行深圳分行罚单显示,快付通因为违反商户管理、账户管理、清算管理规定,被警告、通报批评,合计罚没127万多元 。

这家公司资历更老。快付通成立于2009年,是首批拿到央行支付牌照的企业之一,原本做广东省的预付卡发行与受理,加上互联网支付。现在业务类型也调整为“储值账户运营Ⅰ类、储值账户运营Ⅱ类(广东省)” 。

快付通原来的名字叫“深圳市快付通金融网络科技服务有限公司”,去年刚改了名。它的背景也不简单,最早由原深圳市金融电子结算中心发起组建,后来结算中心改制,持股降到20%。恰恰是这20%的股权,这几年一直在产权交易所挂牌。

2021年挂牌价5700多万,没人摘牌。今年1月又挂出来,标价5911.66万元,按这个算,快付通整体估值接近3个亿 。有朋友问老周这估值贵不贵?我只能说,现在支付牌照的买卖,早已不是当年那个“一牌难求”的行情,得看业务含金量,也得看买家的战略意图。

监管风向:严字当头,穿透式监管落地

有朋友可能觉得,这两百多万、一百多万的罚单,对支付公司来说是不是“洒洒水”?其实不能这么看。关键不在于罚多少钱,而在于监管的逻辑越来越清晰。

咱们回头看央行1月份刚开完的2026年支付结算工作会议。会上明确提出要“严格实施支付机构穿透式监管和支付业务功能监管”,“塑造合规致远的行业健康生态” 。翻译成大白话就是:监管会越来越细,越来越深,别想钻空子。

具体到这两张罚单,随行付的“未严格落实交易信息真实完整可追溯”、快付通的“违反商户管理、账户管理规定”,其实都属于反洗钱和商户管理的基础要求。这些基础活儿如果干不好,给非法活动留了通道,那就不只是罚钱的问题了。

支付行业进入“存量洗牌期”

现在的支付行业,早已不是十年前那个野蛮生长的状态。有数据显示,高峰时期全国有271家第三方支付机构,到今年1月底,只剩下162家,淘汰了将近四成 。预计未来两年,淘汰比例可能达到一半左右 。

为什么?因为支付市场的增速明显下来了——从过去两位数的增长,掉到现在3%左右 。市场饱和了,移动支付的渗透率基本到顶,大家抢的是存量客户,抢的是合规前提下那点微薄的利润空间。

这种局面下,最难受的是那些没规模、没技术、没场景的中小支付机构。要么铤而走险干点脏活——给灰产、洗钱提供通道;要么等着被收购甚至被注销。去年全年,央行系统开出137张支付罚单,合计罚没金额超2.93亿元 ,这就是市场洗牌的代价。

写在最后

支付,是金融的基础设施。这几年从断直连、备付金集中存管,到现在的穿透式监管,监管的逻辑很清晰:让支付回归支付,让通道回归通道。谁还想靠打擦边球、赚信息差的钱,日子只会越来越难过。

对于普通用户来说,这些罚单背后的故事也许离生活有点远。但有一点可以肯定:支付行业管得严了,咱们的钱袋子就更安全了。