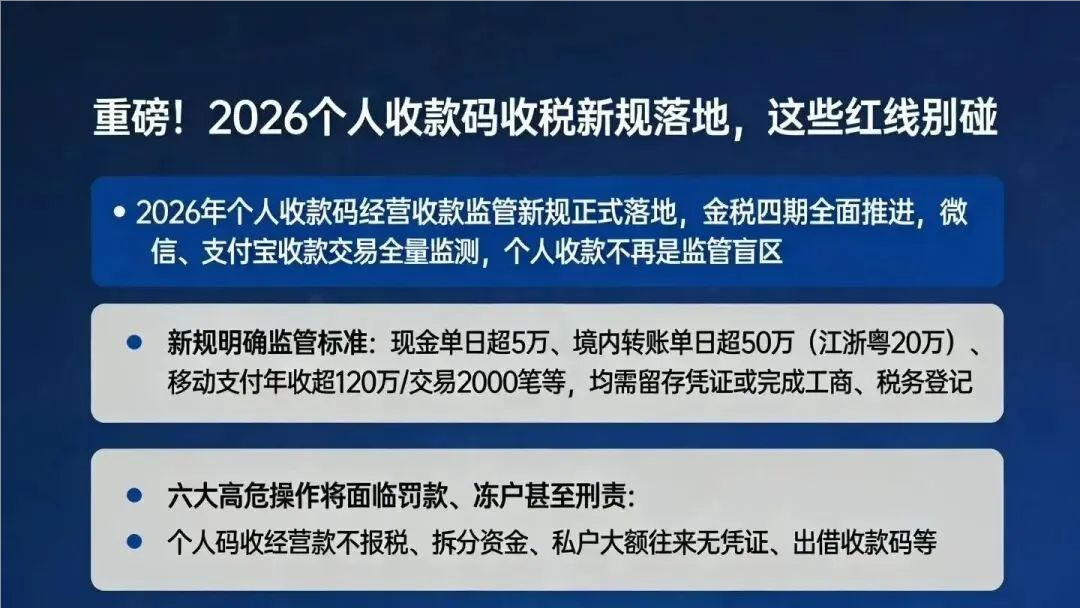

央行、金融监管总局联合税务部门,2026年个人收款码监管新规正式执行。再加上金税四期全面上线——简单说,个人账户收款的每一笔,都在监管系统里跑不了。

新规的重点,下面这五条红线,先对号入座:

❶ 现金交易:单日累计超5万,说清用途,备好合同或票据。

❷ 境内转账:单日累计超50万(江浙沪粤等地20万),备注用途(如“购房款”),留存凭证。

❸ 移动支付:年收款超120万或交易超2000笔,必须办工商登记,换商户收款码。

❹ 跨境交易:单日累计超20万,提前报备,留好合同。

❺ 劳务报酬:月超5000元(扣除专项附加后),个税APP申报,现在操作很顺手。

针对政策中所提到的内容,下面这六种操作,风险非常高,稍不注意就可能踩雷,建议仔细看:

1.个人收款码长期收经营款,不报税

——尤其是高频收款、年超120万或2000笔的,系统会直接判定为经营收入。不报税,就是偷漏税,后果是:补税+每天万分之五滞纳金+少缴税款的50%到5倍罚款。情节严重的,可追究刑事责任。

2、拆单、拆账户躲监控

——有人为了避开“单日超50万”的监控,把一笔钱拆成多笔,或者转给多个账户收。这种“化整为零”的操作,反而比直接大额更扎眼,稽查概率翻倍。

3、大额往来,没理由、没凭证

——公司账户转个人,或者个人之间频繁大额进出,一问三不知,拿不出合同、发票、借条这些证据,那就容易被当成“隐匿收入”或“挪用资金”,触发税务和反洗钱双重核查。

4、借码、卖码、借账户

——把银行卡、微信、支付宝借给别人用,或者直接卖出去,搞不好就摊上“帮信罪”。征信黑了是小事,严重的面临刑事犯罪,账户也直接冻住。

5、夜间高频转账、、休眠账户突然大额进出

——比如经常半夜频繁大额交易,或者长年不用的账户,突然进账几十万又马上转走,系统会直接标“高风险”,银行得启动强化尽调,问你钱哪来的、干啥用的。

6、个人静态收款码远程收款

——像网店、微商,拿个人静态码收异地客户的钱,原则上是不允许的。因为这种码容易被复制、篡改,容易被诈骗、赌博这类违法活动盯上。一旦被抓到,账户受限是轻的,搞不好还连带法律责任。

说到底,2026年的资金监管,核心目标在于“让合法交易路径更通畅,让异常资金流动无处遁形”。

监管盯的从来不是你收入多高,而是你的收入和操作正不正常、合不合规。

对个人和企业来说,现在要做的其实很明确:资金往来留真凭证、该申报的别省、确保合规使用收款码牌。在穿透式监管已成常态的今天,合规操作才是正道。

下一篇:网传多家支付机构退出上海地区业务